新加坡是个人多地少的国家,新加坡健全的法律体质鼓励和欢迎外国人投资新加坡房产。外国人一般可以投资以下房产:

所有商业地产(酒店,办公室,店面)和私人公寓,别墅洋房只能是新加坡本地人购买,但是外国人可以购买新加坡升涛湾的海景别墅。

房产买家如果无法抵达新加坡签署相关法律文件执行交易的话,有至少两种方式成功执行产权交易。

第一种:买家可以通过律师准备授权书由买家签名指定授权自己在新加坡的亲戚朋友全权代理执行产权交易,中途需要去一趟就近的新加坡驻中国的大使馆或领事馆签署相关交易文件。

第二种:买家可以通过自己的律师或者房产中介将相关法律文件快递到买家目前实际所在地由买方签署后在寄送回新加坡自己指定的律师,中途买家需要去一趟就近的新加坡在中国的大使馆或领事馆签署法律文件。

银行是以追求利润为目的地商业机构,对风险可控的外国客户也是可以提供银行贷款的,目前的贷款年利息为2.5% 左右。

一般说来外国人有稳定收入或者资金证明的,在新加坡购买第一套房产银行是可提供60%到70%的银行贷款的(具体根据个人财务状况有一定区别,外国人最高可达70%),贷款年限一般最长为30年(贷款最高年限为65减去购房者实际年龄,比方说购房者38,用65减去38岁为27,该贷款者的最长年限为27年)

新加坡房产产权年限主要存在三种产权形式,99年,999年,永久产权。在人多地少的新加坡,绝大部分楼盘产权为99年,但是999年和永久产权是新加坡在英国殖民时期留下的历史遗留产物,至1965年建国后,新加坡政府发售的土地均为99年,而房产市场上存在的新楼盘产权若为永久产权或999年产权的,都是房地产开放商从私人业主手上集体收购买下来重建新楼盘再出售的。

一般来说,在新加坡永久产权的房产价钱比99年产权价钱要贵20%到25%的不等,如果是从投资的角度来说,这是一个比较难答复的问题。

在我们看来买房投资,99年还是永久产权并不是最重要的,影响房产投资潜力的最重要的还是地理位置,入场价钱,政府规划等因素。比方说裕廊湖畔地铁站的周边公寓都是99年的,其中以楼盘 Lakeshore Residence 为代表,其升值已经超过200%。买适合自己有升值潜力的才是最好的。

要看是买现房还是期房,如果是现房,那么首付就是全款减去贷款额度,比如贷款70%,那么就要首付30%。

如果是期房,除了考虑贷款额度,还要结合该期房的工程进度。如果是贷款70%,那就需要看工程进度了,如果该楼盘已经建好地基,那么需首付40%,如果还没有建好地基,那么只需先付30%,但是地基建好后自己马上要付10%给开发商。除了首付之外还要付印花税。

什么是印花税?

在我们讨论新加坡买家印花税和额外买家印花税之前,让我们简要了解印花税是什么。印花税是与购买或租赁房产的相关税收。如果文件在新加坡签署,则应在文件生效后14天内(例如买卖协议,租赁协议)支付。如果文件在海外签署,则必须在寄往新加坡收到之日起30天内支付。

使用尚未支付印花税的文件属于违法行为,同样重要的是要注意,只有已支付印花税的文件才能在出现分歧的情况下被接纳为法庭的证据。

买方印花税(BSD – Buyer’s Stamp Duty) 是什么?

买方印花税是在接受购买选择权(OTP)/ 买卖协议(S&P)时缴纳的税款。这些是您购买或出售房产时准备和签署的文件(即OTP 或 S&P)。印花税按实际价格或市场价格(以较高者为准)支付。买方负责支付买方的印花税。如果卖方的印花税适用,卖方有责任支付卖方的印花税。

买方印花税的计算:

付款额度 | 印花税 |

首$180,000 | 1% |

次$180,000 | 2% |

次$640,000 | 3% |

余额 | 4% |

额外买方印花税 (ABSD – Additional Buyer’s Stamp Duty) 又是什么?

由于住宅物业价格进一步加速上涨,2011年12月7日首次推出额外买方印花税(ABSD)以冷却住宅市场并于2013年1月12日修订上调。 ABSD将由某一部分人群在购买住宅物业后支付,加之现有买方印花税(BSD)。

2018年7月5日或之前的房价

对于2018年7月5日或之前卖方向潜在买家授予购买选择权(OTP)的情况,将有一个过渡性条款,并且该OTP在2018年7月6日或之后没有变化。对于此类情况如果OTP在条例发布后3周内(即在2018年7月26日或之前行使)或OTP有效期(以较早者为准)行使,则根据现行ABSD税率(而非修订后的ABSD税率)。

买家身份 | 第一套房产 | 第二套房产 | 第三套房产或更多 |

新加坡公民 | N.A. | 7% | 10% |

新加坡永久居民 | 5% | 10% | 10% |

外国人 & 非个人买家 | 15% | 15% | 15% |

2018年7月6日之后税率:

买家身份 | 第一套房产 | 第二套房产 | 第三套房产或更多 |

新加坡公民 | N.A. | 12% | 15% |

新加坡永久居民 | 5% | 15% | 15% |

外国人 | 20% | 20% | 20% |

实体 | 25% | 25% | 25% |

例子:

假设一个外国人以150万新币的市场价格购买共管公寓。 ABSD率为20%将适用于此特定买家。

BSD的计算:

首$180,000 | $180,000 x 1% | $1,800 |

次$180,000 | $180,000 x 2% | $3,600 |

次$640,000 | $640,000 x 3% | $19,200 |

余额($500,000) | $500,000 x 4% | $20,000 |

$44,600 |

ABSD的计算:

$1,500,000 x 20%= $300,000

印花税总额:$44,600 + $300,000 = $344,600

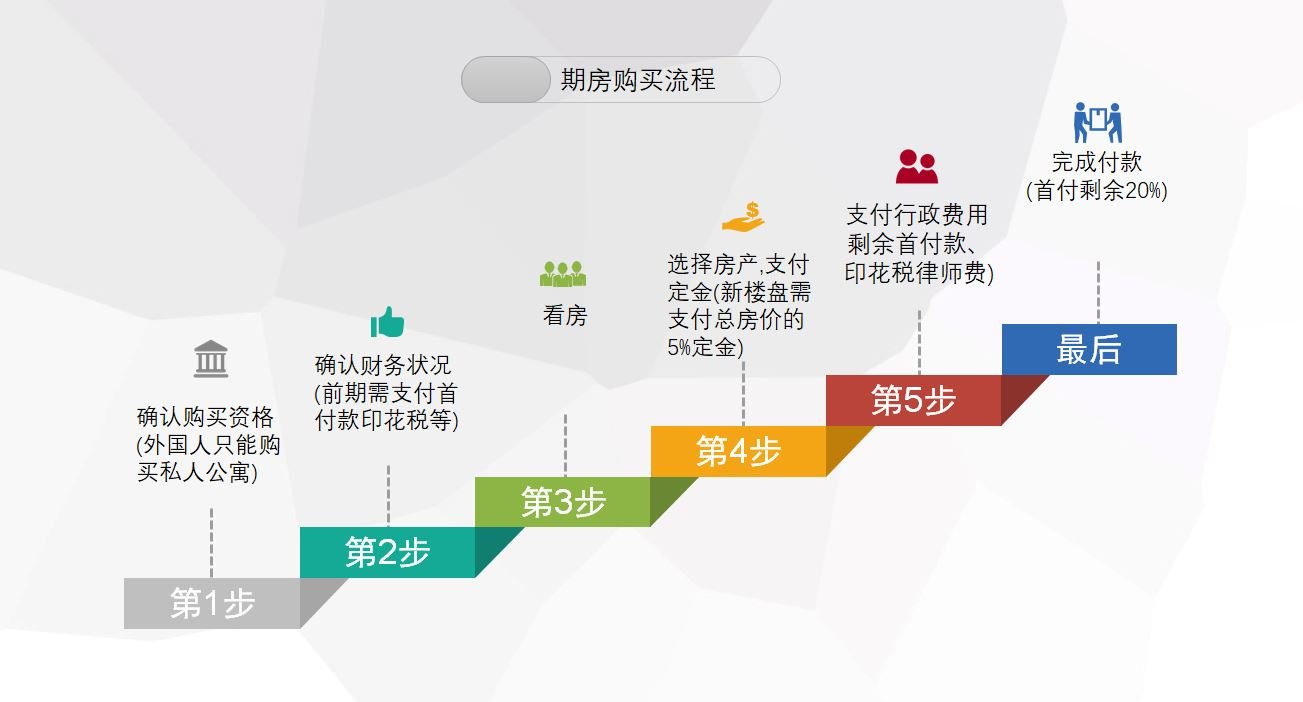

有兴趣来新加坡投资置业的朋友,可能还并不了解在新加坡买期房的流程,和国内不太一样,在新加坡买期房只用跟着规定好的流程走,没有什么繁杂的花样。

新加坡的一个开发商条例严格规定了期房的付款流程,所有的本地开发商都必须遵守。

总的来说,决定购买的三个月之内,需要支付25%的首付和对应的印花税。因此,前期需确认好财务状况,准备好首付的钱。

总的来说,决定购买的三个月之内,需要支付25%的首付和对应的印花税。因此,前期需确认好财务状况,准备好首付的钱。

如果不能在三周内签订购房合同,之前支付的5%定金,将扣除1/4作为违约金,归还给开发商,剩余部分退给买家。

购房总价不包含印花税、律师费用及应由买方承担的其它行政费用。

除了房价的金额之外,买家需要多准备约房价3%的金额,用来缴税和支付律师费等开销。

开发商在购房者缴纳定金后,向购房者出具房屋预售合同,则视为该房产已经售出,不得再转售给其他买家。

关于贷款额度

外国人在新加坡买房,是可以申请贷款的。

根据2018年7月出的最新政策,个人购买公寓,如果名下没有其它房贷,最多可向银行贷款75%,则买家需要支付25%的首付款,其中至少5%必须以现金支付,其余的20%可以用公积金或现金支付。

如果买家名下已经有一套房贷,则第二套房只能向银行贷款45%。并且,银行贷款一般不会超过30年。

新加坡贷款利率小于2%,和国内比,在新加坡贷款买房是非常划算的。

关于尾款

支付完以上所有费用后,开发商会根据工期完成的进度来收取75%的尾款。在新加坡,开发商通常需要 3年的时间来完成一个楼盘的修建。75%的尾款会按以下的进度支付。

工程进度 | 开发商收款 |

完成地基建造 | 5% |

完成钢筋混凝士框架单元 | 10% |

完成单位的砖墙 | 5% |

完成单位的屋顶/天花板 | 5% |

完成单位的电线、内部抹灰、管道、门窗框架的安装 | 5% |

完成为住房项目提供服务的停车场、道路和排水沟 | 5% |

通知入住新房 | 25% |

维修期结束,竣工 | 15% |

外国人最高贷款金额通常为物业购价的70%,这取决于金融机构进行的信用评估。

按揭贷款服务最多35年或者到75岁(超过30年或65岁的贷款最高额度为60%)

可贷款的新加坡本地银行有:DBS 星展银行,OCBC 大华银行,UOB 大华银行,Hong Leong Finance 新加坡丰隆金融公司。

可贷款的新加坡海外银行有:中国银行,Maybank 马来亚银行,渣打银行,ANZ 澳新银行,花旗银行,RHB 马来西亚兴业银行,CIMB 联昌国际银行。